iDeCo(イデコ)で所得税と住民税を減税し確実に収入を増やしましょう。

iDeCo(イデコ)に対してぼんやりとしたイメージしかない人、自分には関係ないと思っている人も最後まで読んでいただければ、誰でも確実に収入が増やせることがわかります。

▼この記事の目次(もくじ)

iDeCo(イデコ/個人型確定拠出年金)とは?

iDeCoの正式名称は「個人型確定拠出年金」で、iDeCo(イデコと読みます)という愛称で表現されることが多いです。

iDeCo(イデコ)は、国が創設した個人型の年金制度で、毎月決まった金額を60歳まで積み立てて、節税しながら老後に備えるための公的制度です。

iDeCo(イデコ)では、所得税と住民税が節税され、生命保険等よりも高い節税効果があります。

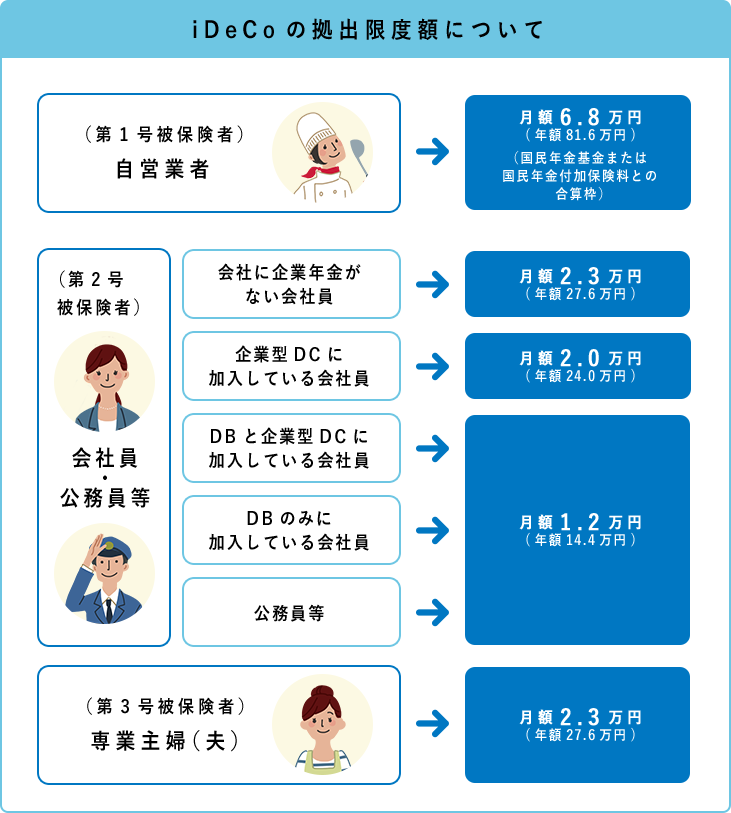

iDeCo(イデコ/確定拠出年金)に加入できる人は?

日本在住の20歳以上60歳未満の方であれば、原則誰でもはじめることが可能です。

職業等で加入条件や掛け金等の条件が変わってきますが、具体的には下記の方が対象になります。

自営業者

会社員

公務員

専業主婦・主夫

iDeCo(イデコ/個人確定拠出年金)のメリットは?

iDeCo(イデコ)のメリットは、3つの段階でそれぞれ受け取ることができます。

掛け金の拠出時(掛け金を出すタイミング)

掛け金の運用時

掛け金の受取時

掛け金の拠出時(掛け金を出すタイミング)

掛け金は「全額所得控除」され、所得税、住民税の減税効果があります。

例えば、年収650万円の会社員が毎月23,000円の掛け金を積み立てた場合、1年間で82,800円の所得税・住民税が安くなります。

対象者が一番多い会社員、企業年金なしの減税効果をまとめてみました。

【iDeCo(イデコ)】企業年金なしの会社員が得られる減税効果

関連記事:【iDeCo(イデコ)】企業型確定拠出年金に加入した会社員が得られる減税効果

関連記事:【iDeCo(イデコ)】公務員もしくは、企業年金に加入した会社員が得られる減税効果

掛け金の運用時

通常の金融商品の運用益(分配金、利息など)に課税される税金(源泉分離課税20.315%)が非課税になります。

掛け金の受取時

一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」を受けることができます。

iDeCo(イデコ/個人確定拠出年金)のデメリットは?

メリットの多いiDeCo(イデコ)ですが、デメリットもありますので、iDeCo(イデコ)の利用後に後悔しないようにデメリットも確認していきましょう。

60歳まで運用中の資産を引き出せない

iDeCo(イデコ)加入、口座開設・口座維持に費用がかかる

60歳まで運用中の資産を引き出せない

iDeCo(イデコ)の最大のデメリットは、60歳になるまで積み立てた資産を引き出せないことです。

また、途中で解約することも原則認められていません。

iDeCo(イデコ)に加入するタイミングで「老後資金以外では絶対使わない金額」を定めその金額内で掛け金を決めましょう。

最大のデメリットと書きましたが、老後を含めて人生設計を考えた時に、収入を何に割り振るかという問題を考えるキッカケだと考えれば有意義なことだと思います。

iDeCo(解約)の資産の引き出しについて深掘りしてみました。

iDeCo(イデコ/個人確定拠出年金)の途中解約はできないの?

iDeCo(イデコ)加入、口座開設・口座維持に費用がかかる

iDeCo(イデコ)の新規加入時には2,777円(税込)と運用期間中には月額167円(税込)が必要になります。

その他に口座管理料が必要な金融機関に預けた場合には、更に月額数百円が必要になりますが、無料の金融機関を選ぶことにこの分のコストはゼロにすることができます。

必要となる費用をまとめてみました。

| 費目 | 発生タイミング | 金額(税込) | 支払先 |

|---|---|---|---|

| 加入料 | 加入時 | 2,777円 | 国民年金基金連合会 |

| 収納手数料 | 毎月 | 103円 | 国民年金基金連合会 |

| 事務委託手数料 | 毎月 | 64円 | 信託銀行 |

| 口座管理料 | 毎月 | 0円〜数百円程度 | 契約金融機関 |

iDeCo(イデコ)取り扱い金融機関選びに役立ててください。

iDeCo(イデコ/個人確定拠出年金)に加入しよう!

iDeCo(イデコ)に加入する際に決めなければならないことをまとめました

金融機関を選ぶ

掛け金の額を決める

運用商品を選ぶ(元本保証型 or 元本変動型)

iDeCo(イデコ)を取り扱う金融機関に加入の申込をおこないます。

現在160を超える金融機関がiDeCo(イデコ)を取り扱っており、証券会社、銀行が中心になりますが、携帯キャリアのauという変わり種もあります。

加入に対して何らかのメリットを付けている金融機関が多くありますので、口座管理料の有無と合わせて判断の材料にしましょう。

金融機関に加入を申し込んだあとは、月々5000円以上1,000円単位で加入資格に沿った上限額の範囲で掛け金を決めて運用していくことになります。

掛け金は、定期預金のような元本保証型商品を選び安定運用していくか、投資信託のような元本変動型商品を選びリスクを取ってお大きな利益を狙うのか選択します。

どちらの場合でも発生した利益に対して掛かる税金(源泉分離課税20.315%)が非課税となります。

たくさんのiDeCo(イデコ)取り扱い金融機関の中でもオススメは、SBI証券とマネックス証券です。

どちらを選んでも口座開設・維持に費用は無料になります。

掛け金の上限、減税される金額が分かるシミュレーション機能が用意されていますので、まずはそちらを試してみてください。